いよいよ2024年になり新NISAが始まりました!

新NISAは少額からコツコツ積み立てて20年とか長期間に渡って投資することにより、資産形成する仕組みです。投資したことないしアラフィフだし預貯金がなくなるリスクは心配だし、なかなか思い切って投資に踏み込めないですよね。

でも一定、きちんと運用することによってアラフィフでも資産を形成することができる、と様々な書籍・SNSで紹介されています!

そんな不安を払拭できればと思います。

新NISAで長期投資を始めるべし?

結論から言うと、アラフィフでも新NISAはぜひ始めるべし!です。

余裕資産があるなら1日でも早く始めることをおススメします。

預貯金しておいても全く増えない

2024年2月時点のおいて銀行やゆうちょの定期預金の金利は0.01~0.02%です

仮に1,000万円を銀行の定期預金に入れた場合、年間利子は数千円程度。

昔は長期の定期預金の金利は3%はザラでしたが、今となっては ほぼ増えない状態です。

お金の価値が下がるリスク

また昨今の物価上昇や円安でお金(特に日本円)の価値はどんどん下がっています。

単純計算すると物価が倍になるということは預貯金の価値は半減するということです。

老後2,000万円問題の見据えて貯蓄したとしても、価値が半減しては意味がありません。資産が世の中の物価と連動するよう運用が必要です。

投資した場合、預貯金の利子より配当利回りがはるかに高い

もし株や投資信託に投資した場合、配当利回り率は預貯金の金利よりもずっとよく、銘柄にもよりますが3~5%のものもあります。

仮に5%として1,000万円を投資した場合、年間配当金は50万円です!

そしてその50万円を再投資した場合、1,050万円の5%なので翌年は52万5千円の配当金を受け取れます。2年で100万円以上も増えるんです。やらない手はないでしょう。

もし現在50歳で会社員として働いていて60歳が定年退職とした場合、退職まで10年あります。

1,000万円を5%の配当利回りで配当金を再配当する設定で10年投資し続けると・・・

なんと、16,288,946円になります!(まさに何もしないでお金を生むマネーマシン!)

http://neneko-ponz.com/複利の計算方法/

昨今の日経平均株価の上昇に乗らない手はない

株や投資信託は購入後に値が上がったり下がったりします。日経平均株価が上昇しているということは私達が購入した株や投資信託も上がっているということです。

株や投資信託の価格が上がるということは、毎年の元本が上がるため、配当も更に上がるということになります。

仮に1,000万円で購入した銘柄が翌年は10%の値上がりをして1,100円になっていたとします。

すると2年目の元本は 1,100万円+配当金50万円=1,150万円になり配当金は577,500円となります。10年間投資し続けると17,917,841円です!

といった具合に10年あれば充分な投資効果を得られます!

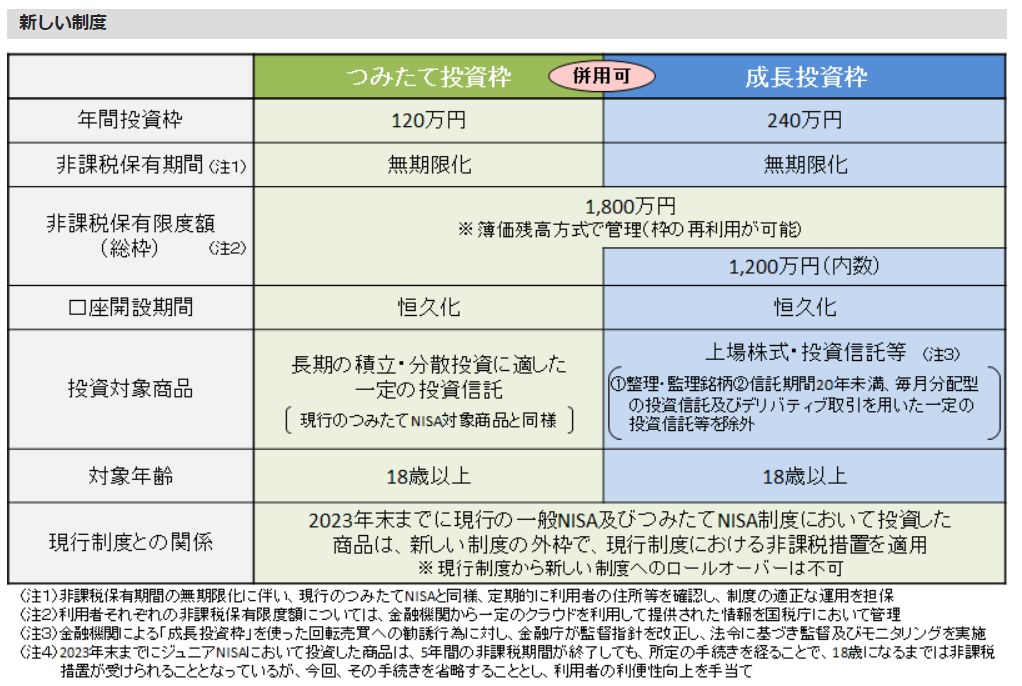

新NISAは合計1,800万円まで生涯非課税

本来なら配当金を受け取る際、または株や投資信託を売却した際に利益が発生した場合は課税対象です。(特定口座で運用すると自動的に20%の税額を差し引かれる。一般口座で運用してご自身で確定申告も可能。)

新NISAは合計1,800万円まで生涯非課税です。

先ほどの例で仮に配当金が50万円だった場合、通常なら課税金額20%が差し引かれて40万円しか利益を得ることができないところ、新NISAでは満額の50万円を受け取ることができます。

余談ですが、あんなに微小な預貯金の利息にも一定の税金がかかります。(そもそもの利息が少ないので微々たるものですが。。)

手元に元本が無ければ、これから積み立てればOK

おそらくNISA・新NISAの1番のウリは積み立て投資です。

元本が無ければ、これから毎月コツコツためていけば良いのです。

仮に毎月5万円を10年間積み立てていくと、利息が全くない預貯金なら6,000,000円であるところ、新NISAで配当利回り5%で運用した場合、10年後には7,924,072円になります!

新NISAには「積み立て投資枠」と「成長投資枠」という2つの枠があり、それぞれ年間投資枠が設けられています。これらを上手く組み合わせて非課税限度額を最大限利用することで、元本が無くともしっかり資産形成できます!

※金融庁のサイトより引用

新しいNISA : 金融庁 (fsa.go.jp)

NISA投資結果はこちら↓↓↓

あゆみ(投資結果状況) | ねねこブログ (neneko-ponz.com)

定年が65歳に延長

定年が60歳→65歳に引き上げられた企業が多くあります。

現在50歳だとしたら65歳の定年まで15年あるので更なる投資報酬を得るチャンスがあります。

15年あったら更に充分な資産形成が望めるんじゃないでしょうか?と考えています。

今と未来とでは暮らし方も必要なお金も違うかも?

歳を取ったらどんな風に暮らすのがいいのか、どれだけの生活費が必要なのか?

60歳を過ぎたら、もし御子息がいらっしゃる方でも成人して自立されている方も多いかと思います。

暮らし方にもよりますが、実は今よりも生活に必要なお金は減っていきます。

子供が自立するまでは衣食住にプラスして学費がかかります。

また働いていると自身の身の回りの費用(洋服だったり飲食費だったり)が必要ですが、リタイアするとそういった費用もぐっと減ってきます。

65歳を過ぎたら年金を受け取ることができるので(65歳・70歳・75歳の選択制)、新NISAで作りあげた資産と年金とで自分らしく豊かな暮らし方ができたら素敵ですね☆彡

新NISAを始めるには?

ネット証券の開設が未だの方は、まずはネット証券を開設しましょう。代表的なところだと、SBI証券、楽天証券が有名です。口座開設と同時にNISA解説できます。

もし、やっぱり不安という方は、5万円~10万円程度の少額から投資してみましょう。

NISA・新NISAは単位株に満たない少額投資も可能です。

銘柄選定は、また別のブログでお伝えしたいと思います。

本日も最後までお読みいただき、ありがとうございました!

素敵な明日を☆彡

コメント